CONSIGNAÇÃO DO IRS

A legislação portuguesa permite que os contribuintes possam doar 0,5% do seu IRS já liquidado a Instituições Particulares de Solidariedade Social, entre as quais a Misericórdia de Espinho. Esta doação não implica quaisquer custos para o contribuinte.

Exemplo:

Imagine que o valor do seu IRS liquidado é de 15.000 euros e que tem direito a um reembolso de 2 000 euros.

Se consignar 0,5% do seu IRS liquidado, a Misericórdia recebe 75 euros (15 000 euros x 0,5%). Já o Estado arrecada a diferença entre o IRS liquidado (15.000 euros) e a consignação de 0,5% do IRS (75 euros), ficando com 14.925 euros (15.000 euros – 75 euros). O Estado perde 75 euros, mas o seu reembolso não sofre qualquer desconto: é de 2.000 euros.

Caso decida não consignar 0,5% do seu IRS, o Estado fica a ganhar. Isto, porque recebe a totalidade do seu IRS liquidado (15.000 euros). O seu reembolso é igualmente de 2.000 euros.

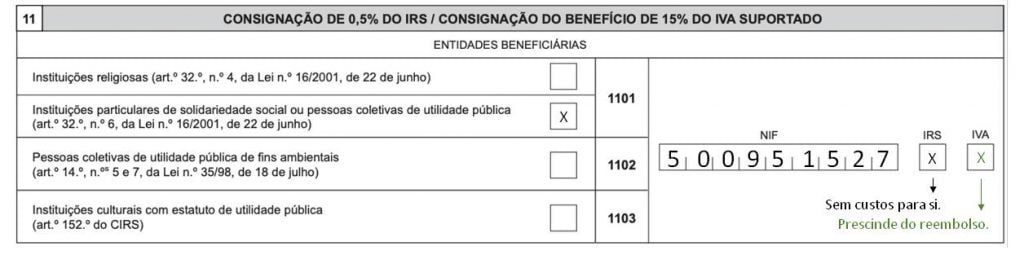

Para tal, basta preencher o Modelo 3 da sua declaração de IRS, indicando no quadro 11, campo 1101, a opção “instituições particulares de solidariedade social ou pessoas coletivas de utilidade pública” com o contribuinte 500 951 527 e colocando uma cruz na caixa “IRS”. Assim, e sem qualquer encargo para si, estará a contribuir para uma melhoria dos serviços que prestamos e para os nossos projetos sociais.

CONSIGNAÇÃO DO IVA

Se desejar apoiar adicionalmente a Misericórdia de Espinho, poderá também colocar uma cruz na caixa “IVA”. Desta forma, o benefício fiscal do programa e-fatura a que teria direito no seu IRS passará a beneficiar a nossa instituição. Com esta opção, estará a prescindir do reembolso de 15% do IVA suportado em faturas comunicadas à Autoridade Tributária, doando-o à Misericórdia de Espinho.

Exemplo:

Suponha que, relativamente aos seus rendimentos é apurado um IRS liquidado no valor de 10.000 euros e um reembolso de 1.000 euros. Recorde-se que o IRS liquidado é o valor do imposto a pagar depois de descontadas todas as deduções. Caso opte por consignar a dedução do IVA por exigência de fatura, digamos de 250 euros (o valor máximo por sujeito passivo), deixa de poder beneficiar dela. Desta forma, o seu IRS liquidado passa a ser de 10.250 euros e o seu reembolso de 750 euros.